棚卸をしないとどうなるのでしょうか

棚卸をしないとどうなるのか、なぜ棚卸をする必要性があるのかを確認していきましょう。

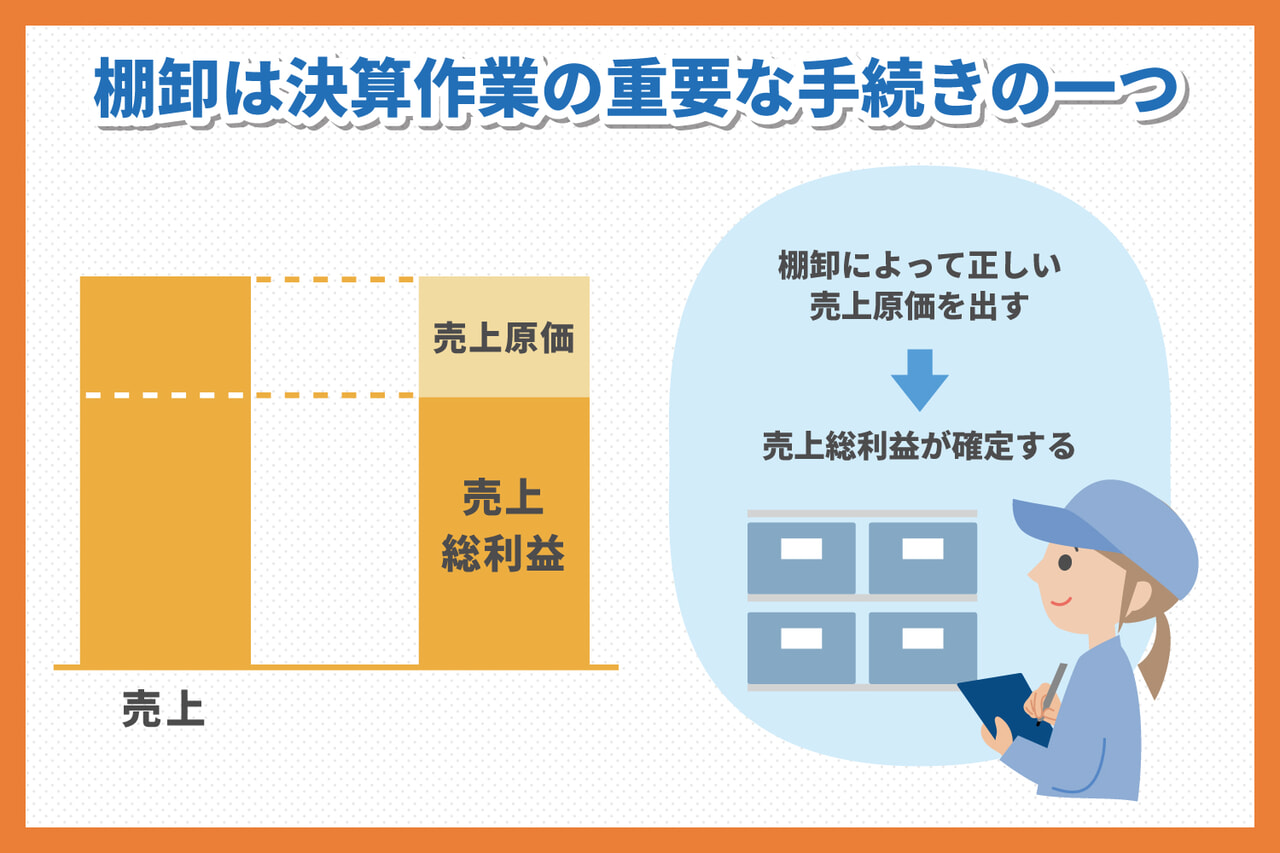

棚卸は決算作業の一環

なぜ棚卸を実施するのか?

なぜ棚卸を実施するのか?

棚卸は決算作業における重要な手続きですので、棚卸は必要な作業です。

会社はいくら儲けたかを毎年計算する必要があります。

つまり、その年にいくら売上げ、その売上を達成するためにコストはいくらかかかって(売上原価)、その結果としてどのくらい儲かったのか(売上総利益)を計算しなければなりません。

なお、売上原価とは、今年売上げた商品の仕入れ金額です。

売上総利益は、今年の商品売買によって儲けた金額です。

売上総利益=売上ー売上原価

となり、売上総利益を確定させるためには、売上と売上原価を計算する必要があります。

売上原価の確定に棚卸が必要な理由

簡単な例で売上と売上原価を計算してみましょう。

商品A 販売価格:1000円 仕入価格:800円

として、売上原価の計算方法はどのようになるのか、売上原価の確定に棚卸がなぜ必要になるのかを確認していきましょう。

商品Aを100個売った場合の売上原価

この商品Aを100個売った場合の、売上は100,000円(1000円x100個)です。

こちらは簡単に計算できます。

商品Aを120個仕入れて100個売った場合の売り上げ原価

この商品Aを120個仕入れた場合、仕入れは96,000円(800円x120個)になります。

それでは、売上原価はいくらになるでしょうか。

仕入高96,000円でしょうか。

答えは否です。

売上原価は、今年売上げた商品の仕入額です。

したがって、実際に販売されたのは120個ではなく100個なので、それに見合う分の80,000円(800円x100個)が売上原価になります。

商品Aを120個仕入れて100個売り棚卸を実施した場合の売り上げ原価

100個分の80,000円が売上原価で最終確定ではなく、本当に80,000円でいいのか、「棚卸」の結果を売上原価に反映させる必要があります。

120個仕入れて100個売れたので、20個残っていることを棚卸で確認しなくてはいけません。

棚卸を実施し在庫を確認したところ、20個のうちの2個が販売できない状態だったと判明したとしましょう。

この場合、売れる在庫は20個ではなく18個しかないということになります。

販売できない2個分の1,600円(800円X2個)は、売上原価に追加することになります。

正しくは、80,000円に1,600円を追加した81,600円が正しい売上原価になります。

これで売上と売上原価が確定したので売上総利益が計算できます。

売上総利益は18,400円(=100,000-81,600)になります。

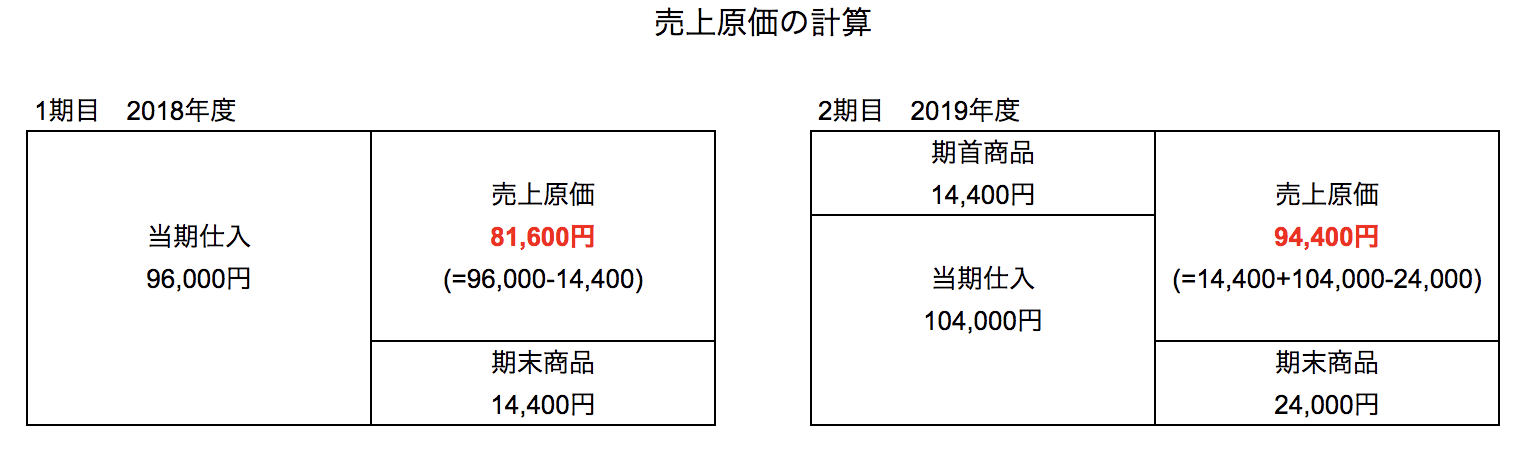

期首在庫がある場合は売上原価の求め方が変わる

これまでの説明は会社の1期目で期首に在庫が全くない状況を想定しています。

それでは、2期目ではどのように売上原価が決まるのでしょうか。

期首在庫も含めた売上原価の計算方法は下記になります。

売上原価=期首商品(前期の在庫分)+当期仕入(当期に仕入れた分)ー期末商品(当期の在庫分)

今回のケースでは、1期目に残った商品Aの18個の在庫が期首在庫として認識されます。

2期目で130個仕入、2期の期末の棚卸しで30個商品A(全て販売可能)が残った場合、

売上原価=14,400円(800円x18個)+ 104,000円(800円x130個)- 24,000円(800円x30個)

となり、94,400円 となります。

図で示すと下記になります。

このように期末商品(当期の在庫分)を確定する作業が「棚卸」です。

つまり、期末の在庫の数と金額を把握しないと、売上原価が確定しません。

これが、棚卸が必要とされる理由です。

棚卸は経営判断に不可欠なので必要である

このように棚卸の結果は、売上原価に直結します。

そして、売上原価に直結するという事は会社の利益(売上総利益)に直結するのです。

これが、棚卸しが重要である理由と、そのための在庫管理がとても大切であるという根拠です。

つまり、この計算如何で利益が変わってしまうので、会社が儲かっているのか儲かっていないのかは、在庫管理をきちんとしない限りは正しく把握できないことになります。

棚卸をしないとどうなるのか?

棚卸をしないとどうなるのでしょうか。

棚卸をしないとどうなるのかを確認していきましょう。

売上が正しく出せない

棚卸の金額が正しく計算されていないと、売上原価が不当に高くなったり、不当に低くなったりします。

これは利益が不当に高くなったり、低くなったりする事と同義です。

悪質な場合、本来在庫があるのに無いものとしたり、棚卸の算出方法を自社に都合の良いように都度変更して利益操作することが可能になります。

粉飾決算になる可能性もある

悪質では無いにしろ誤って数え漏れていた在庫があって、その数量が膨大で利益が大幅に誤って計算され、それに基づいて計算された法人税も間違っていたといったケースもあり得ます。

したがって、正しく棚卸が実施され期末の棚卸金額が適切かどうか、監査で会計士は必ず確認します。

つまり、ここが曖昧だと、粉飾決算の恐れがあるからです。

悪質な場合は国税局に脱税と判断され、重加算税を課せられるケースもあります。

このように考えると、棚卸はとても重要な手続きである事が理解できます。

適切な棚卸をするには適切な在庫管理から

棚卸をしなければ、正しい売り上げもわかりませんし、棚卸をしなかったり、不適切な棚卸をしていれば粉飾決算や脱税などの罪を問われる可能性すらあります。

また、適切に棚卸をするためには適切な在庫管理が必要不可欠です。

重要な棚卸を適切かつ効率的にするためにも、在庫管理の方法から見直してみるといいかもしれません。

棚卸の改善や効率化をお考えであれば、「クラウド在庫管理システムzaico」の導入をご検討ください。

zaicoは、さまざまな業種・業界の企業に導入され棚卸の効率化や在庫管理の改善に貢献させていただいております。

棚卸の効率化や在庫管理の改善をお考えであれば、お気軽にzaicoにお問い合わせください。

※記事内に記載されたzaicoのサービス内容や料金は記事公開時点のものとなり、現行の内容とは異なる場合があります