期首在庫は在庫を持っている企業にとっては、避けては通れない言葉でしょう。

期首在庫は、「前期末の在庫を翌期首に繰り越したもの」ですが、決算仕訳や売上原価、粗利との関係において重要なため、しっかりと意味を理解しておく必要があります。

そのためには、仕訳や利益に関する知識が欠かせません。

期首在庫とは何かという基礎知識から売上原価や粗利との関係、期首在庫と期末在庫の計算と仕訳や求め方を確認していきましょう。

期首在庫(期首商品棚卸高)とは?

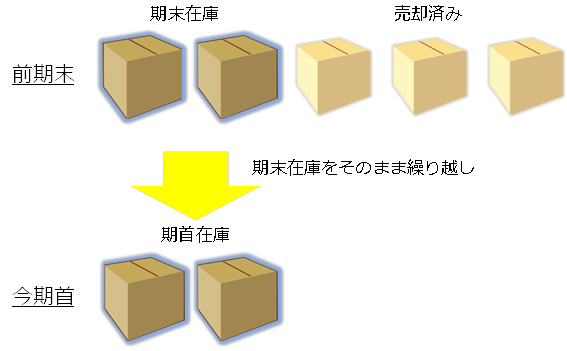

期首在庫とは、「前期末の在庫をそのまま翌年の期首に繰り越したもの」をいいます。

この期首在庫は期首商品棚卸高とも呼ばれます。

期首在庫は前期末時点の在庫を持ち越したものなので、期末時点(決算時)での在庫の把握が重要になります。

そのため、基本的には期首在庫は決算時のみに出てくる考え方になります。

期首在庫(期首商品棚卸高)の仕訳

期首在庫は「前期末の在庫を期首にそのまま繰り越したもの」でしたが、この繰り越し作業も仕訳をする必要があります。

仕訳というのは簿記に関する言葉です。

簿記上は、全ての取引は借方(かりかた)と貸方(かしかた)に分けられます。

取引を借方と貸方に分類して、帳簿上に記載することを仕訳と言います。

また簿記の記帳方法には分記法や総記法、三分法などがありますが、ここでは最もよく使われる三分法で考えます。

期首在庫の仕訳は下記の様になります。

- 勘定科目名:期首商品棚卸高

- 計上時期:期首に繰り越した際

もう少し具体的な例で見てみましょう。

前期末から繰り越した商品50万円を期首商品棚卸高へ振替や場合、

このような仕訳を行うことになります。

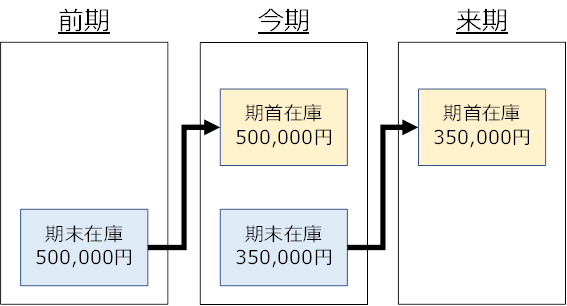

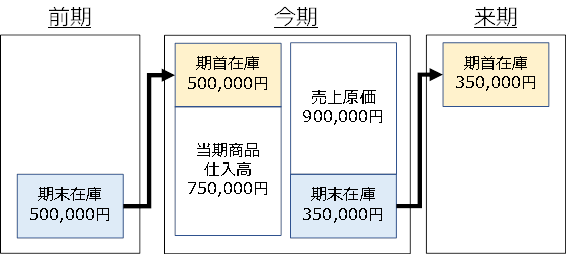

期首在庫と期末在庫の関係

期首在庫の仕訳例で見たように、前期から繰り越した商品(期末在庫)を期首在庫へ振り替えました。

つまり、期末在庫(期首商品棚卸高)と期首在庫(期末商品棚卸高)は密接に関わっています。

今期もまた、期末になれば棚卸をして期末在庫を明らかにし、来期の期首在庫へと振り替えていきます。

例えば、今期の期首在庫が500,000円、今期の期末在庫が350,000円の時、イメージを図に表すと下記のようになります。

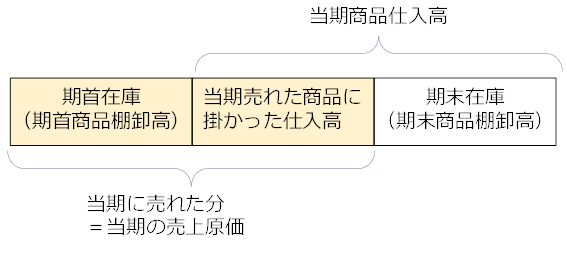

期首在庫と売上原価の関係と計算の仕方

期首在庫は期末在庫と共に売上原価を計算するためにも重要です。

売上原価とは、「今期売ったものにかかった原価」のことです。

つまり、売れ残ったものの原価は含めません。

売上原価を式で表すと、

売上原価=期首在庫+当期商品仕入高-期末在庫

となります。

これは、企業会計の原則である「費用収益対応の原則」という考えに基づいています。

以下、具体的な計算例で確認してみましょう。

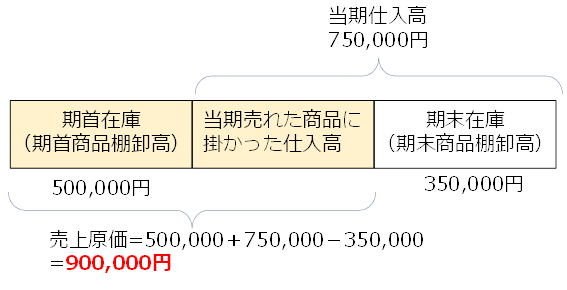

(計算例)仕入単価5,000円の商品に関して、下記の様な条件であった場合、売上原価を求める場合、

- 期首在庫:@5,000×100個=500,000円

- 当期仕入高:@5,000×150個=750,000円

- 期末在庫:@5,000×70個=350,000円

売上原価=期首在庫+当期商品仕入高-期末在庫

=500,000+750,000-350,000=900,000円

これを図であらわすと、下記のようになります。

このように、期首在庫・期末在庫によって、売上原価も変わります。

期首在庫と売上総利益(粗利)の関係と計算の仕方

期首在庫は売上総利益(粗利)とも関連しています。

この粗利は、全ての利益の源泉となるとても重要な指標です。

粗利は「どれだけ付加価値を生んだのか」を表し、ここから、販売・管理費や特別損益、税金など加味して当期純利益が求められます。

つまり、粗利を増やさなければ、それを基準に計算される当期純利益なども少なくなってしまいます。

正に、会社の利益の源泉といわれるように、大切な指標です。

この売上総利益(粗利)は、

売上総利益(粗利)=売上高-売上原価

という式で計算されます。

売上原価は先に示した通り、

売上原価=期首在庫+当期商品仕入高-期末在庫

で計算されるので、

売上総利益(粗利)=売上高-(首在在庫+当期商品仕入高-期末在庫)

となり、期首座在庫・期末在庫は粗利にも影響を与えます。

以下、具体的な例で粗利を求めてみます。

(計算例)仕入単価5,000円、売値6,000円の商品に関して、下記の様な条件であった場合、粗利を求める場合、

- 期首在庫:@5,000×100個=500,000円

- 当期仕入高:@5,000×150個=750,000円

- 売上高:@6,000円×180個=1,080,000円

- 期末在庫:@5,000×70個=350,000円

粗利=1,080,000-(500,000+750,000-350,000)=1,080,000-900,000円=180,000円

となります。

棚卸を適切に行い、期首在庫・期末在庫が明確にならなければ、粗利も明確になりません。

それだけ、期末における在庫の把握は重要というわけです。

期首座在庫・期末在庫が影響する粗利の重要性

会社に最終的に残る利益は1つですが、会社の利益は会計上、5つに分けられます。

それは、

- 売上総利益(粗利)

- 営業利益

- 経常利益

- 税引前当期利益

- 当期純利益

の5つです。

以上の中で②~⑤の利益は、①の粗利から、販売・管理費や営業外損益、特別損益、法人税などを差し引いて計算されます。

これが、粗利がすべての利益の源泉と呼ばれる所以なのです。

それだけ粗利は重要で、もう少し細かく言えば、会社経営に欠かせない人件費や光熱費や水道代などもすべて、粗利から支払われます。

つまり、粗利以上に経費を使わなければ、必ず利益が手元に残るというわけです。

逆に、粗利が人件費などを十分に賄えないのにもかかわらず、経費を削減しても効果は薄いということです。

また、粗利は企業が付加価値を生んでいるかどうかを判断する指標にもなります。

もし、粗利が少ない場合には、自社の商品の競争力は低いと判断できます。

そのため、商品にかけているコストを下げたり、より付加価値の高い商品を開発するなど、競争力を高める必要があるでしょう。

正確な粗利を把握するためには在庫管理が重要

繰り返しになりますが、正確に粗利を計算するためには、売上原価を把握する必要があります。

その売上原価の把握のためには期首・期末在庫の把握が必須です。

つまり、在庫を正確に把握できなければ、企業の全ての利益の源泉となる粗利も正確に計算できないことになってしまいます。

それだけ、在庫を把握することは重要なのです。

在庫をしっかりと把握するためには、日々、在庫を適切に管理して棚卸差異(帳簿上の在庫数と実際の在庫数の差異)を少なくすることが重要となります。

この棚卸差異の数値は少なければ少ないほど良いのですが、目標数値としては5%くらいを目指してください。

例えば、ある商品のデータ上の在庫数が100個ならば、実在庫は95個~105個ぐらいが差異の目安です。

棚卸差異が5%以上ある場合は、その商品の管理方法を見直してみてください。

また、架空に在庫を増やしたり、減らしたりすると利益操作や脱税につながることもあります。

例えば、先ほどの例で、在庫を不当に増やして、期末在庫を100個としましょう。

この時の粗利を計算してみます。

(計算例)仕入単価5,000円、売値6,000円の商品に関して、下記の様な条件であった場合、売上総利益を求める場合、

- 期首在庫:@5,000×100個=500,000円

- 当期仕入高:@5,000×150個=750,000円

- 売上高:@6,000円×180個=1,080,000円

- 期末在庫:@5,000×100個

=500,000円

粗利=1,080,000-(500,000+750,000-500,000)=1,080,000-750,000円=330,000円

このように、期末在庫金額を増やせば、粗利が増えたように見せかけることができます。

逆に、期末在庫を不当に少なくすれば、粗利が減ったように見せかけることができてしまうのです。

粗利を不当に減らせば、支払う税金も減らすことができ、脱税につながります。

以上のように、在庫金額を不当に買えてしまえば、粗利を多く見せたり、少なく見せたりすることが可能です。

しかし、一時しのぎのために操作をして、会社の信頼を失ってしまっては元も子もありません。

一時の利益などに気を取られず、在庫は正確にかつ、まっとうに処理・計上しましょう。

期首在庫と期末在庫の正確な管理にzaico

期首在庫や期末在庫との関連や、売上原価や粗利との関係まで、計算例を含めて説明してきました。

会社の利益の源泉ともなる粗利を計算するためにも、期首・期末在庫の把握は重要です。

期首・期末在庫が正確でなければ、粗利も正確に出せません。

そこで、期首・期末在庫を正確に管理するためのツールとして「クラウド在庫管理システムzaico」の導入をご検討ください。

zaicoはさまざまな企業の在庫管理の効率化や棚卸の工数削減に効果を実感していただいており、多種多様な業種・業界で利用されている在庫管理システムです。

また、zaicoは会計ソフトのfreeeとの連携も可能で、経理データとの一元管理も可能です。

期首在庫と期末在庫の正確な管理をしたい方や在庫管理システムの導入に興味がございましたらお気軽にzaicoにお問い合わせください。