在庫を持っている企業は、決算期には期末の在庫金額を計算しなければいけません。

期末在庫金額が決まらないと、企業の利益も確定できません。

そのため、在庫を持っている企業にとって、この計算は必須の作業となります。

期末の在庫金額を計算する際には、在庫単価の設定(在庫評価)が重要になりますが、在庫単価の設定の方法には、複数の設定方法があり、それぞれの計算結果も違います。

そのため、それぞれの在庫管理の設定方法の特徴を理解し、自社に合った方法を選ぶ必要があります。

在庫単価の設定(評価方法)の種類や特徴、在庫単価・原価の計算式や方法と在庫単価の計算例を確認していきましょう。

在庫単価の計算方法は?

在庫金額は「在庫単価 × 数量」

で決まります。

「数量」については、決算期末に実施棚卸を行い、確定させます。

また「在庫単価」については、在庫評価方法によって決まります。

在庫のある商品を適切に評価し、価値を明確にしてはじめて金額として算出ができるのです。

この在庫評価方法には複数の種類があります。

それぞれの方法で特徴が異なり、計算結果も異なります。

そのため、自社に合った在庫評価方法を選ぶ必要があります。

在庫単価を計算するには在庫評価が重要になる

在庫単価を計算するための在庫評価方法には大きく分けて原価法と低価法の2種類があります。

原価法とは、取得原価を元にして評価を行い、在庫単価を決定する方法です。

原価法には全部で6種類の方法があります。

低価法とは、原価法の結果と期末の時価を比較し、低い方を在庫単価として決定する方法です。

在庫評価方法別の在庫単価の計算例を確認していきましょう。

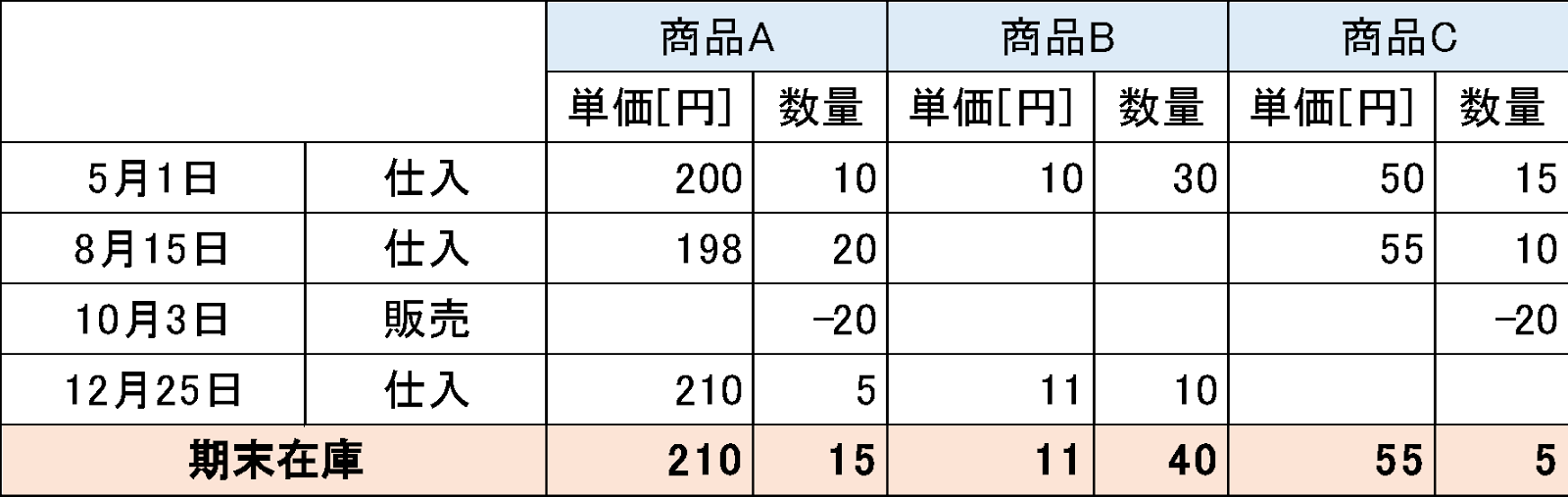

在庫単価計算例:最終仕入原価法

最終仕入原価法はその名前の通り、最後に仕入れた単価を在庫単価に設定する方法です。

計算は一番簡単ですが、価格変更が大きい場合には、実際の取得原価との誤差が大きくなってしまいます。

最終仕入原価法の計算例

- 商品A_期末在庫金額:@210円×15=3,150円

- 商品B_期末在庫金額:@11円×40=440円

- 商品C_期末在庫金額:@55円×5=275円

上記のように、最終仕入時の単価を元に、期末在庫金額を計算します。

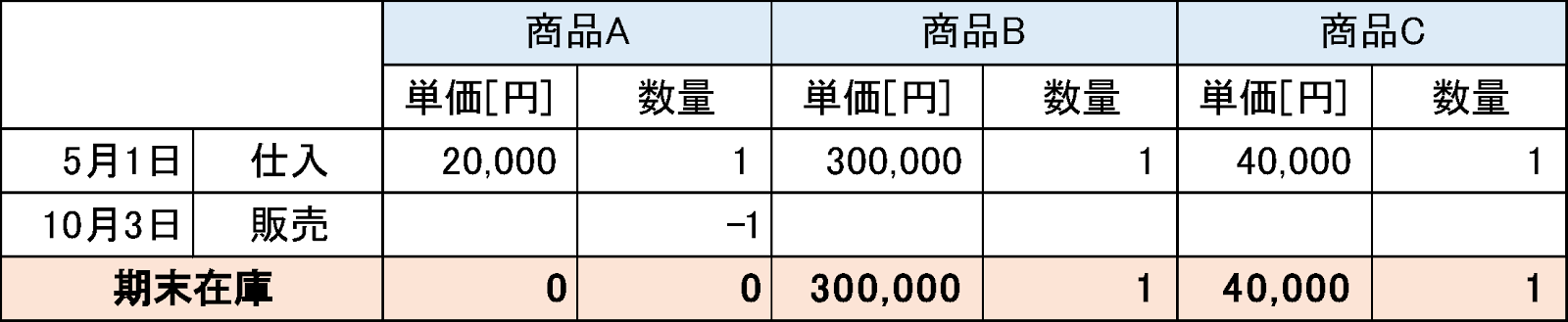

在庫単価計算例:個別法

個別法は商品を1つずつ個別に管理して在庫を評価する方法です。

6種類の方法の中で、理論的には最も正確な計算方法です。

同じような規格の商品を扱う場合には向いていません。

宝石、土地、建物など個別管理が必要な場合に採用すると良いでしょう。

個別法の計算例

- 商品A_期末在庫金額:@20,000円×0=0円

- 商品B_期末在庫金額:@300,000円×1=300,000円

- 商品C_期末在庫金額:@40,000円×1=40,000円

上記のように、1商品ごとの個別管理が可能な時に向いている計算方法です。

逆に、最終仕入原価法の計算例のように、同様の商品を複数ロットで扱う場合には向いていません。

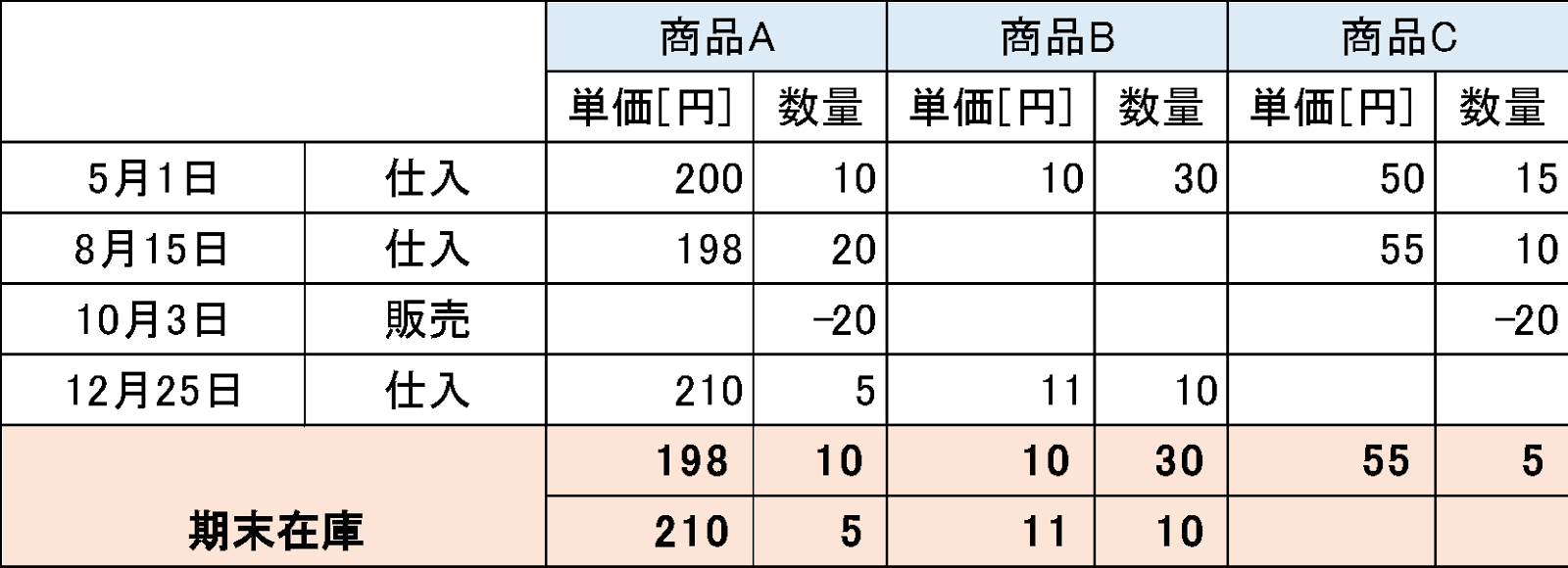

在庫単価計算例:先入先出法

先入先出法は先に仕入れた商品から売却したとして期末の在庫を評価する方法です。

この計算方法は商品の自然な流れに沿った計算方法と言えます。

先入先出法の計算例

- 商品A_期末在庫金額:@198円×10+@210×5=3,030円

- 商品B_期末在庫金額:@10円×30+@11円×10=410円

- 商品C_期末在庫金額:@55円×5=275円

上記のように、先に仕入れたものから使用すると考えます。

そのため、例えば、商品Aの10月3日の販売では、@200円のものを10個、198円のものを10個使用していることとなります。

期末には、仕入れた金額ごとに在庫数を把握し、在庫金額を算出していきます。

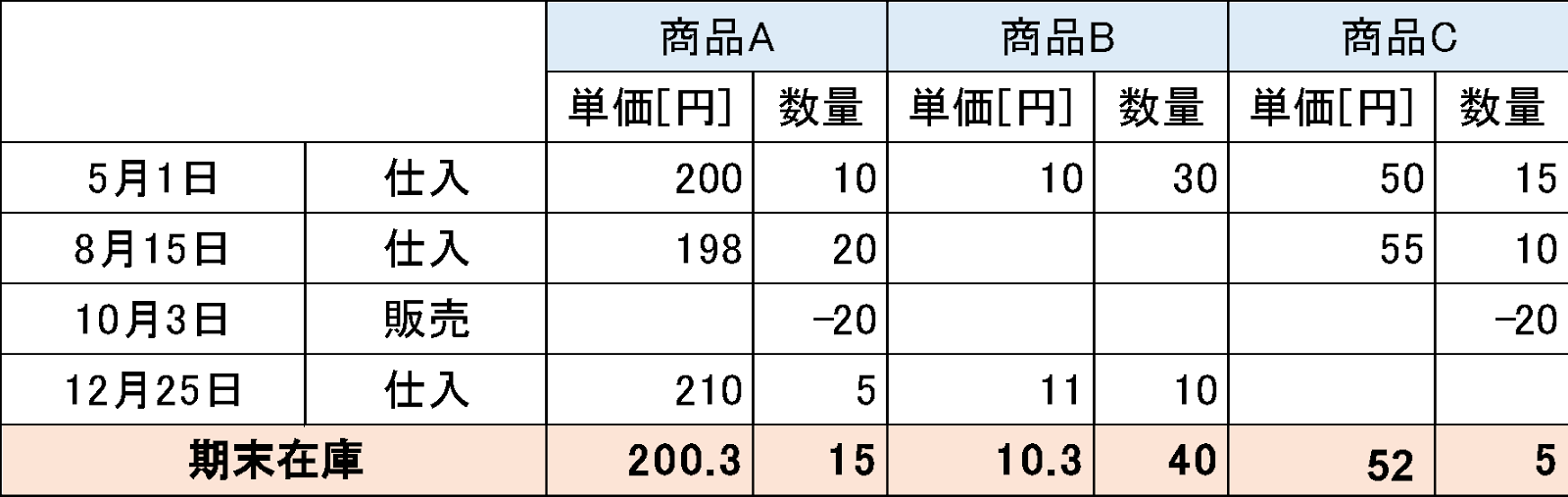

在庫単価計算例:総平均法

総平均法は期首の商品と期中に仕入れた商品の平均単価で在庫を評価する方法で、計算は比較的簡単です。

総平均法は、粉末と液体を調合して保管するなど、仕入れた順番が明確で無い場合などに採用することがあります。

総平均法による単価は下記の計算式で求められます。

総平均単価=(期首在庫高+仕入高)÷(期首在庫数量+仕入数量)

総平均法の計算例

【商品Aの総平均単価計算】

※この例では期首在庫高、期首在庫数量は0

A商品の総平均単価=(期首在庫高+仕入高)÷(期首在庫数量+仕入数量)

=(0+200×10+198×20+210×5)÷(0+10+20+5)

- 商品A_期末在庫金額:@200.3円×15=3,004.3円

- 商品B_期末在庫金額:@10.3円×40=410円

- 商品C_期末在庫金額:@52円×5=260円

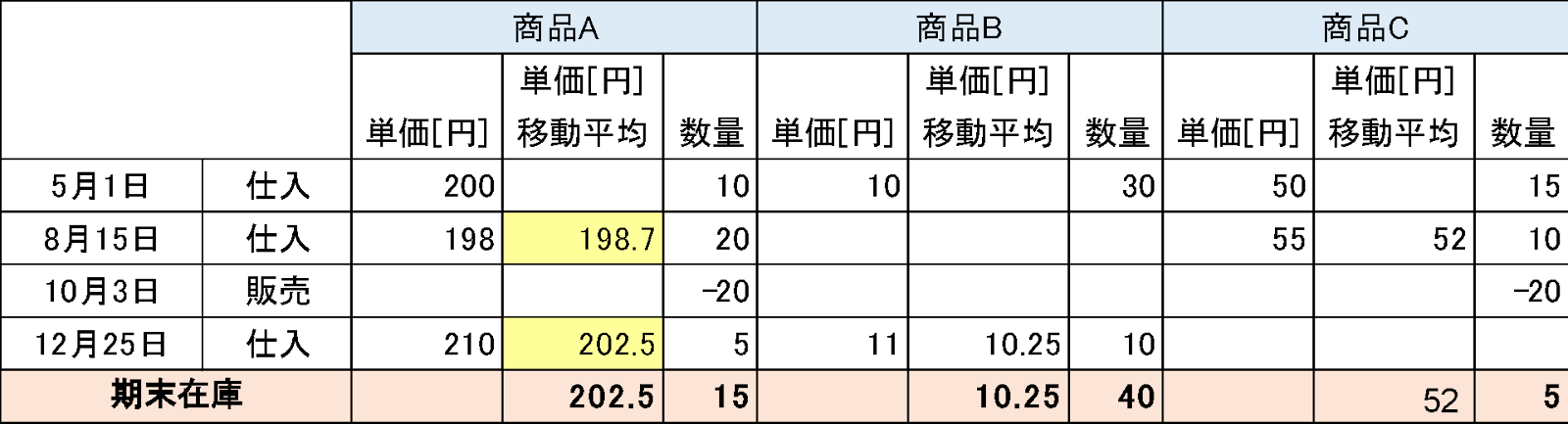

在庫単価計算例:移動平均法

移動平均法は仕入れの都度、仕入れた商品と在庫品との平均単価を計算する方法です。

仕入れの都度、計算する必要があるため計算回数は多くなります。

しかし、仕入れの都度、単価を算出するので期末を待たずに最新の在庫金額を把握することが可能です。

移動平均単価は下記の計算式で求められます。

移動平均単価=(仕入金額+在庫金額)÷(仕入数量+在庫数量)

移動平均単価の計算例

【商品Aの移動平均単価計算】

8月15日時点移動平均単価=(198円×20+200円×10)÷(20+10)=198.7円

12月25日時点移動平均単価=(210円×5+198.7円×10)÷(5+10)=202.5円

- 商品A_期末在庫金額:@202.5円×15=3037.5円

- 商品B_期末在庫金額:@10.25円×40=410円

- 商品C_期末在庫金額:@52円×5=260円

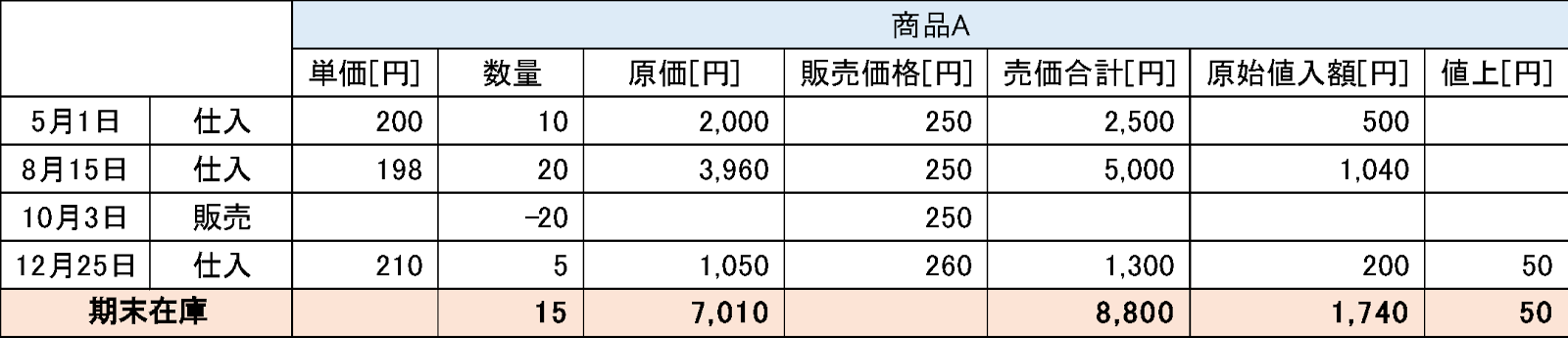

在庫単価計算例:売上還元法

売上還元法は期末在庫の販売価格に原価率を乗じて、在庫評価する方法です。

他の在庫評価方法については、品目別に単価を算出する必要があります。

しかし、売上還元法は在庫品をグループに分け、それぞれの原価率を算出することで在庫評価する方法です。

そのため、商品ごとの管理が難しい場合や、多種多様な商品を扱っている場合に有効な方法となります。

売上還元法による在庫金額は下記の式で算出されます。

売上還元法の在庫金額=原価率×期末在庫の売価

また、原価率は下記の式で算出されます。

原価率=(期首商品原価+当期商品仕入原価)÷{期首商品売価+当期商品仕入原価+原始値入額+(値上額-値上取消額)-(値下げ額+値下げ取消額)}

原始値入額とは、初めに設定した仕入原価への利益の上乗せ分のことです。

つまり、初めに設定した利益を意味します。

例えば、売価を250円と設定し、仕入原価が200円で10個仕入れた場合、原始値入額は、

(250-200)×10=500円となります。

売上還元法の計算例

この例では、期首在庫無し、値上げ取消や値下げはないものとしています。

そのため、期首商品原価、期首商品売価、値上取消額、値下げ額、値下げ取消額は0円です。

また、12月25日の販売で、1個当たり10円の値上げをしています。

10円の値上げした商品を5個販売しているので、値上げの合計が50円となることに注意してください。

以上を元に【商品Aの原価率】を求めると、下記のようになります。

原価率=(期首商品原価+当期商品仕入原価)÷{期首商品売価+当期商品仕入原価+原始値入額+(値上-値上取消額)-(値下げ+値下げ取消額)}

=(0円+7,010円)÷{0+7,010円+1,740円+50円}=7,010円÷8,800円≒0.8

期末在庫の売価は「売価合計-期中の売上額」から求められるので、

期末在庫の売価=8,800円-5,000円(10月3日の売上:250円×20個)=3,800円

となり、在庫金額は、

在庫金額=3,800円×0.8=3,027円

となります。

適切な在庫単価の計算や把握にzaico

在庫単価の設定に不可欠な在庫評価方法について、具体的な計算例を示しながら説明しました。

重要な点は、

- 棚卸資産(在庫)の金額は「単価×数量」で決まる

- 「数量」は期末の実地棚卸で決まる。「単価」は在庫評価方法によって決まる

という2点です。

在庫評価方法にはたくさんの種類があり、それぞれの方法に特徴があります。

そのため、自社に合った在庫評価方法を選ぶことが大切です。

また、棚卸資産の「数量」を決めるために重要な実地棚卸は、ツールを導入することにより、大幅に作業効率を上げることができます。

棚卸の効率化や在庫単価を適切に計算するために「クラウド在庫管理システムzaico」の導入をご検討ください。

zaicoは実施棚卸の工数削減を多くの企業様に実感していただき、在庫管理の効率化や改善に幅広く利用されている在庫管理システムです。

適切な在庫単価の計算は適切な在庫管理のもとで実現できますので、ご興味がございましたらお気軽にzaicoにお問い合わせください。