棚卸減耗損と商品評価損という言葉を聞いたことがあるでしょうか。

経理担当の方だけではなく在庫を管理する現場の方も知っていると、コスト意識も高まりより最適な在庫管理に役立てることができます。

実際に在庫管理の現場で棚卸減耗損と商品評価損を減らすことができれば、在庫管理の現場から売上アップや生産性の向上を実現することができます。

棚卸後の期末処理が分からず困っている倉庫担当や在庫管理担当の方、また簿記の決算整理仕訳でつまずいている方はぜひ参考にしてください。

棚卸減耗損とは?

棚卸減耗損とは、実際の現場の在庫数量と帳簿の数量が合わない時に行う会計処理のことです。

つまり、棚卸減耗損を行うということは、本来あるべき在庫や商品が無いということですが、何故、在庫の数量が合わなくなってしまうのでしょうか。

原因として、棚卸の時の数え間違いや、データの入力間違え、破損や不良品の交換対応の報告が漏れていたなど、人為的なミスが考えられます。

他にも盗難によって商品が減ったり、商品を紛失したりするケースも棚卸減耗損の原因となります。

商品評価損とは?

商品評価損とは、時間経過や在庫過多などが原因でその価値が低下した時に行う会計処理のことです。

商品自体は存在するが、仕入時の商品価値よりも商品価値が低下した場合、その差額が商品評価損となります。

わかりやすく衣類を例に見ていくと、衣類は季節や流行によって商品の価値が変わっていきます。

季節や流行が過ぎた服に対し、原価と時価の差額を出して処理をします。

ただし、商品の時価が原価よりも値上がりしている場合は、会計処理は必要ありません。

時価が原価を下回っている場合のみ商品評価損を計上します。

棚卸減耗損と商品評価損はいつ処理する?

棚卸減耗損や商品評価損は、企業が年に1回行う決算整理仕訳で行います。

決算整理仕訳とは当該会計期間の正しい決算書を作成するため、決算時点における最終修正を行う仕訳のことです。

棚卸減耗損と商品評価損の計算方法

具体的な例を見ながら棚卸減耗損と商品評価損それぞれの計算方法を見ていきましょう。

原価100円のリンゴジュースを扱っています。

帳簿上では1,000個在庫がありますが、実際に棚卸で数を数えてみると990個しかありませんでした。

また、仕入れた時より商品価値が下がってしまい、現在販売できる金額は50円です。

整理すると下記の通りです。

- 帳簿棚卸数量:1,000個

- 実地棚卸数量:990個

- 原価:@100円

- 時価:@50円

棚卸減耗損の計算方法

棚卸減耗損は帳簿上の在庫数量と実際の在庫数量の差から発生するものです。

帳簿棚卸数量と実地棚卸数量の差分に原価を掛けて算出した値が棚卸減耗損となります。

1,000円=(1,000個ー990個)× @100円

例題で考えると、実際に現場に存在する数量(実施棚卸数量)は帳簿上の数量より10個少なかったことになります。

つまり、原価が1個100円のリンゴジュースが10個不足していることになるので、合計1,000円の棚卸減耗損となります。

商品評価損の計算方法

商品評価損は仕入れた時の価値(原価)と現在の価値(時価)との差から発生するものです。

なので、原価と時価の差分に対して、実際に現場に存在する在庫数量(実施棚卸数量)を掛けて計算した値が商品評価損となります。

49,500円=(@100円ー@50円)× 990個

例題で考えると、原価は100円でしたが現在の価値は50円で、その差額は50円です。

実際に現場に存在する数量(実施棚卸数量)は990個なので、990個分の差額49,500円が商品評価損となります。

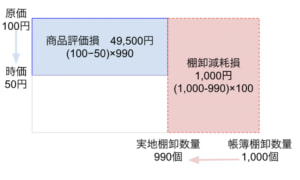

棚卸減耗損と商品評価損の計算をボックス図で確認

文字だけではわかりにくい部分もあるので、ボックス図で棚卸減耗損と商品評価損の計算をみていきましょう。

棚卸減耗損は右側ピンク色の面積で表現しています。

帳簿上の数量は1,000個なので枠の右下(外側)に「帳簿棚卸数量1,000個」、実際に数えた結果、実際は帳簿棚卸数量よりも10個少ない990個だったので枠の左下(内側)に「「実施棚卸数量990個」と書きます。

一方、商品評価損は左側上部に水色の面積で表現しています。

原価は100円なので先ずは枠の左上に「原価100円」と書きます。

現在はそこから50円程価値が落ちているので、枠の左下「時価50円」と書きます。

商品評価損は価値が下がった在庫が現在何個あるかということなので、実際に棚卸し残っている在庫の数量である990個をかけます。

棚卸減耗損と商品評価損の決算整理仕訳

棚卸減耗損と商品評価損は、決算整理仕訳で処理するとお伝えしましたが、もう少し細かくみると、売上原価を求める「仕入/繰越商品、繰越商品/仕入」は仕訳後のタイミングで使います。

棚卸減耗損と商品評価損は今期の期末在庫(来期へ繰り越す商品=期末繰越商品)の減耗や価値の低下のことなので、帳簿上の期末在庫から棚卸減耗分と商品評価損分を引くという仕訳をします。

引き続き上の例の数字で詳しく見ていきます。

期首繰越商品 800個(前期から繰り越した在庫)

今期の仕入 1,200個

期末繰越商品 1,000個(来期へ繰り越す商品)

①前期から今期に繰り越した在庫の合計金額(期首繰越商品価格)

②今期の仕入れた在庫の合計金額(今期商品仕入価格)

原価100円 ×今期の仕入れ数1,200個 = 120,000円

③来月への繰り越し分の合計金額(期末繰越商品価格)

原価100円 ×期末繰越商品1,000個 = 100,000円。

このようにして期首繰越商品の価格と今期商品仕入価格、期末繰越商品の価格が算出できたら、以下のようにして今期の売上原価を算出します。

①期首繰越商品+②今期仕入価格ー③期末繰越商品=今期の売上原価

つまり、

80,000円 +12,000円 ー10,000円=10,000円

が今期の売上原価になります。

|

仕入 80,000円 |

繰越商品 80,000円 |

|

繰越商品 100,000円 |

仕入 100,000円 |

ここまでできたら、次はいよいよ棚卸減耗損と商品評価損を計上していきます。

| 棚卸減耗損 1,000

円 |

繰越商品 1,000

円 |

| 商品評価損 49,500

円 |

繰越商品 49,500

円 |

間違って期末繰越商品の金額を、実地棚卸の数量から算定しないことが大事です!

棚卸減耗分が引かれた実地棚卸の数量で算定したあとに、棚卸減耗損分を計上するとダブルで減らしてしまうことになってしまうので注意しましょう。

日商簿記試験の問題での注意点

日商簿記試験で精算表を作成する問題では「棚卸減耗損と商品評価損を仕入勘定に振り替えずに独立して処理する」という指示が付く場合があります。

これは棚卸減耗損と商品評価損を上記で見てきた様に仕入勘定へ振り替えずに、そのまま損益計算書に記入することを指しています。

この指示がある場合は、棚卸減耗損と商品評価損を仕入勘定(または売上原価勘定)へ振り替える処理をする必要はないので気を付けましょう。

【実務者向け】棚卸減耗損と商品評価損を減らすための対策

棚卸減耗損と商品評価損はどちらも、倉庫や店舗の在庫管理を行う現場で減らすことができます。

コスト意識を持って対策をすることで、売上アップや効率的な在庫管理に繋がります。

日々の小さな取り組みからできる対策なので、ぜひ現場のみなさんと一緒にチャレンジしてみてください。

破損対策をする

通路に邪魔な物が置かれていないかの確認を怠っていないかや、本来二人で運ぶべき物を一人で運んでいないかなど、改善すべき点がないかを確認し、思い当たる節がある場合はその改善点を見直すと良いでしょう。

何気ないことで破損が起きないようにしておくことが重要です。

紛失対策をする

まずは商品を管理している環境を整備しましょう。

商品がしっかりと仕分けされていたり、決まった場所に保管されているなど整理整頓されていることが基本です。

また、この場所には何がしまわれているか誰が見てもわかるように箱や棚にラベリングをして管理しておけば紛失も防ぐことができます。

盗難対策をする

万引きや内部不正などでも棚卸減耗は起こります。

施錠を徹底したり、店内や倉庫へ監視システムを導入したり、入退出の管理を行うなど、不正をさせない環境を作ることが大切です。

棚卸ミスを防ぐ

棚卸ミスは、数え間違い、書き間違い、入力間違い、伝達忘れや伝達漏れなど人為的ミスによって起こることが多くあります。

人間はどうしてもミスをしてしまうものなので、ミスをさせない環境を整えてあげることが大切です。

極力、人が在庫数を数えて記入したり、伝達したりしなくて良くするために、在庫管理システムの導入をおすすめします。

また、同一の商品があちこちに散らばっていると棚卸に時間がかかるだけでなく、ミスの温床になるので整理整頓しておくことも大切です。

在庫数の適正化を行う

在庫管理が適切に行われていないと、棚卸減耗や商品評価を下げる大きな原因となります。

過剰に在庫を抱えてしまった場合、仕入れた時の品質を保ち続けることが難しくなるため商品評価損を招きかねます。

そのため、自社の各商品における適正在庫を知ることが必要です。

過剰在庫を控えるために、シーズンや曜日・時間・天気・流行など商品の動向に影響があるような事項を事前に認知し需給予測の精度を向上させることも大切です。

商品管理ルールの徹底する

検品や入出庫管理が誰でも簡単にできるルールを決めておくことも大切です。

商品別に分けてから検品する、入庫する商品は必ず記録してから倉庫に納入する、などルールを決めて徹底できるよう共通認識を持ちましょう。

また、商品の保管環境を整えたり、先入先出しなど保管のルールを決めることも有効です。

zaicoで棚卸減耗損と商品評価損を減らそう

在庫管理システム導入をご検討の場合は、誰でも正確な在庫管理ができる「クラウド在庫管理システムzaico」がおすすめです。

日々の在庫管理も棚卸もスマホのワンクリックで完了できます。

このように現場の人がミスしない環境を作ることで、在庫の減耗や価値の低下を防ぐだけでなく、現場の負担を減らし、より生産性の高い業務を行えるようになるはずです。

パソコンやスマートフォンからすぐに使えてシンプルな操作性なので、システムが苦手な方でも簡単に使うことができます。

また、誰がいつどんな在庫管理操作をしたか履歴を確認できたり、適正在庫把握に必要な在庫データもすぐに確認できるので、より効率的に在庫管理をすることができるのも魅力の一つです。

このように効率的に適切な在庫管理が行えるようになれば、棚卸減耗損や商品評価損を減らすことにもつながるでしょう。

zaicoは無料から始められ、ニーズや利用者数に応じたプランを用意しておりこれらの有料プランの無料トライアルもあります。

棚卸減耗損や商品評価損を減らしたいとお考えの場合、お気軽にzaicoにご相談ください。